BẤT ĐỘNG SẢN- PHƯỢNG HOÀNG LỬA

Số ngày 19/06/2024: KDH-Lửa thử vàng (P.2)

Tiếp nối bài viết trước “Mùa đông” của ngành BĐS vô cùng khắc nghiệt, có sức lan tỏa mạnh đến nhiều ngành nghề nói chung và đặc biệt ảnh hướng đến sức chống chọi của các doanh nghiệp trong ngành BĐS nói riêng. Áp lực thanh khoản buộc nhiều DN phải thanh lý, bán sỉ các dự án với giá thấp, khủng hoảng là lúc tài sản được phân bổ lại. Cánh cửa cơ hội thâu tóm quỹ đất giá rẻ mở ra cho các doanh nghiệp sở hữu nền tảng tài chính lành mạnh, năng lực triển khai dự án tốt và không thể không nhắc đến KDH.

Anh chị cũng có thể tham gia cộng đồng nho nhỏ để theo dõi thông tin thị trường nhanh chóng hơn:https://zalo.me/g/enrnup110

KDH: LỬA THỬ VÀNG

Tiềm năng tăng giá của 1 DN BĐS nói chung sẽ phụ thuộc vào:

Khả năng tận dụng thời cơ để mở rộng quỹ đất (tăng biên lợi nhuận)

Lợi nhuận, dòng tiền từ triển khai dự án hoặc thoái vốn các dự án không còn nằm trong kế hoạch kinh doanh

I. Tài chính lành mạnh giúp KDH thâu tóm quỹ đất giá rẻ

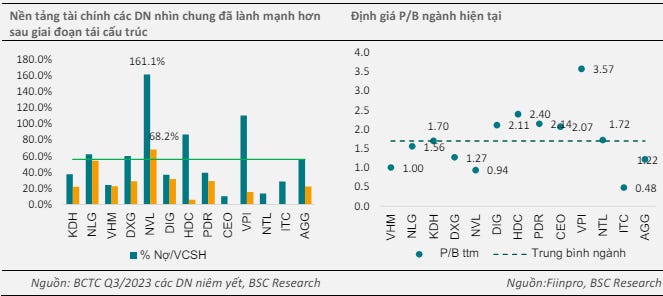

1. Tài chính lành mạnh

So với các doanh nghiệp cùng ngành, chỉ số nợ/VCSH của KDH đang thấp hơn mức trung bình

Về định giá về P/B đang ở mức trung vị ngành chứ không cao

Mọi thứ nếu sử dụng ở mức vừa đủ đều cho kết quả tốt, nợ vay không xấu thậm chí là tốt khi dùng ở mức vừa phải, mục đích vay là gì và sử dụng vốn vay có hiệu quả hay không mới là điều cần phải lưu ý

Tỷ lệ nợ/ VCSH của KDH vẫn ở mức hợp lý tại quý IV/2023 và quý I/2024 lần lượt là 41% và 49% chủ yếu là nợ vay dài hạn.

2. Tài chính lành mạnh tạo điều kiện gia tăng hàng tồn kho lúc thị trường BĐS khủng hoảng

KDH là doanh nghiệp duy nhất trên sàn chỉ tập trung thu gom đất tại TP. HCM trong nhiều năm, tính đến nay diện tích quỹ đất đã lên tới hơn 600 ha. Trong bối cảnh nguồn cung tại khu vực trung tâm ngày càng hạn hẹp, giá trị và mức độ hấp dẫn của những dự án từ quỹ đất trên sẽ mang nhiều hứa hẹn trong tương lai.

Giai đoạn năm 2015-2021 lượng hàng tồn kho ròng chỉ dao động quanh mức 4.8-7.7k tỷ, có tăng nhưng không đáng kể. Năm 2022-2023 là 2 năm KDH liên tục gom tài sản giá rẻ và đẩy lượng hàng tồn kho lên 20.5K tỷ, gấp gần 3-4 lần so với giai đoạn 2015-2021.

Có thể thấy rõ giá trị tồn kho của KDH có mức tăng trưởng ấn tượng hàng đầu ngành khi lần lượt tăng trưởng 61% và 51% trong 2 năm gần nhất cho thấy KDH đang dồn sức chuẩn bị rất kĩ cho lượng hàng trong giai đoạn tới.

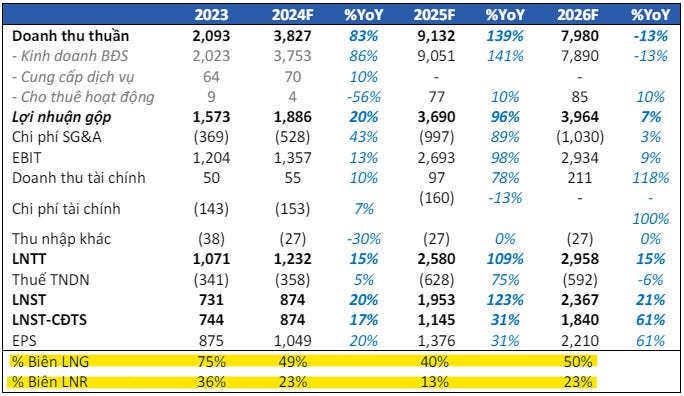

Biên lợi nhuận gộp (giá bán-giá vốn hàng bán)năm 2023 đến 75%, dự phóng 2024F-2026F BLNG từ 40%-50%. Như các ngành sản xuất khác, để có biên lợi nhuận cao thì chi phí nguyên vật liệu đầu vào phải thấp hoặc giá bán tăng. KDH đã có lợi thế về thâu tóm quỹ đất giá rẻ thì chi phí đầu vào tốt, mở bán mạnh khi ngành BĐS có sự phục hồi.

II. Doanh thu và lợi nhuận ròng dự báo tăng trưởng mạnh giai đoạn 2025-2026

1. Doanh thu và lợi nhuận ròng dự báo tăng trưởng với CAGR lần lượt là 56% và 35% trong giai đoạn 2023-2026

Doanh số mở bán mới kỳ vọng tạo mức nền mới trong 2024-2026 cao gấp 2.1 lần so với 2021-2023 dẫn dắt lợi nhuận 2023-2026 ghi nhận mức tăng trưởng 35% CAGR. Năm 2024-2025 sẽ là năm bản lề của doanh nghiệp khi đẩy mạnh triển khai các dự án quy mô nhỏ còn lại (The Privia, Clarita, Emeria) để bắt đầu hướng tới các dự án quy mô lớn hơn (The Solina) và các đại đô thị (KDC Tân Tạo, KĐT Phong Phú 2)

Ngoài ra, tiềm năng khi KDH triển khai hai đại dự án KDC Tân Tạo và KĐT Phong Phú 2 rõ ràng hơn nhờ sự chủ động về nguồn vốn và chiến lược hợp tác tại cấp độ dự án với đối tác ngoại.

2. Lợi nhuận và EPS tăng trưởng

Chỉ số EPS là viết tắt của Earnings Per Share (Thu nhập trên mỗi cổ phiếu), hay phần lợi nhuận sau thuế trên mỗi cổ phiếu thường của các cổ đông, sau khi đã trừ đi cổ tức ưu đãi. Chỉ số EPS được các nhà phân tích sử dụng như một chỉ báo về khả năng sinh lợi của doanh nghiệp.

Kết quả kinh doanh dự phóng cho thấy khả năng sinh lợi của KDH 2026F đang gấp 3 lần so với 2024F. Còn 2 siêu dự án dần được triển khai đem lại tiềm năng lớn cho KDH

Anh chị có thể xem lại bài viết “Tìm siêu cổ phiếu” và xem lại chart của S.S Kresge tăng 836% trong vòng 154 tuần (Trên hình có chú thích đường “Earning per share” là sự tăng trưởng của EPS tăng trưởng mạnh mẽ)

III. KHUYẾN NGHỊ

Đối với NĐT dài hạn ít nhất 1-2 năm tới: sử dụng phương pháp DCA, mua trước 1 phần vốn tại giá 37.7, trong năm sẽ có nhiều đợt điều chỉnh của thị trường, giải ngân tiếp trong những nhịp giảm trên 10% của VNINDEX, giá mục tiêu đến 2026 là 70 (+85%)

Đối với NĐT ngắn hạn: Giả sử danh mục 3 CP mỗi CP tỷ trọng 33%

Mua 16.5% mở vị thế: tại giá 37.7

Stoploss 16.5% khi giá đóng cửa dưới 35.8 (-5%), để mua lại CP với giá tốt hơn tại vùng 34

Gia tăng 16.5% còn lại khi KDH break out vượt 39.35 đóng cửa cao nhất hoặc gần cao nhất trong phiên kèm thanh khoản trên 5 triệu CP

Lời kết:

Trải qua sự khó khăn của năm 2022-2023 mới biết đâu là vàng thật, giống việc thị trường điều chỉnh mới biết đâu là cổ phiếu khỏe. Trải qua giai đoạn khó khăn 2022-2023 KDH không những chống trọi được mà còn tận dụng gia tăng quỹ đất giá rẻ. Hi vọng bài viết trên giúp anh chị có thể nhìn ra được chiến lược thông minh cũng như tiềm năng từ các dự án sắp tới của KDH, cũng như chiến lược mua bán CP.

Cảm ơn anh chị đã đọc đến đây, chúc anh chị đầu tư thành công!

{kind=link}